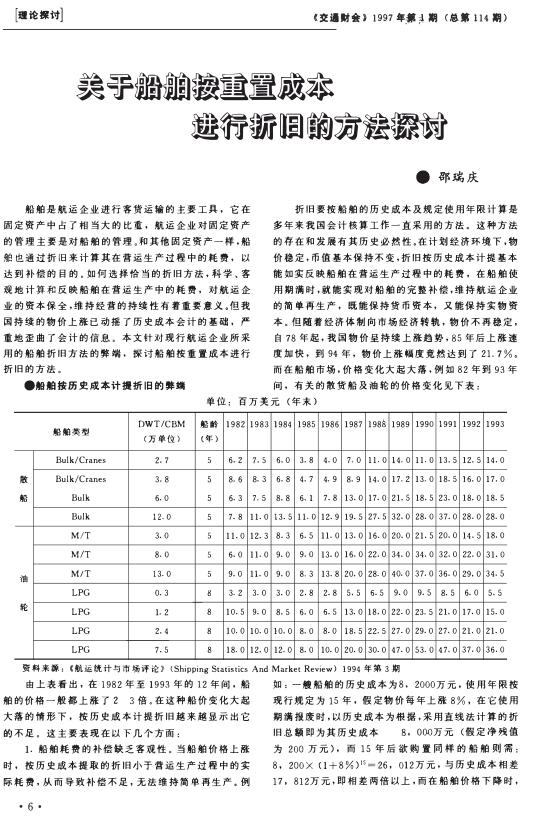

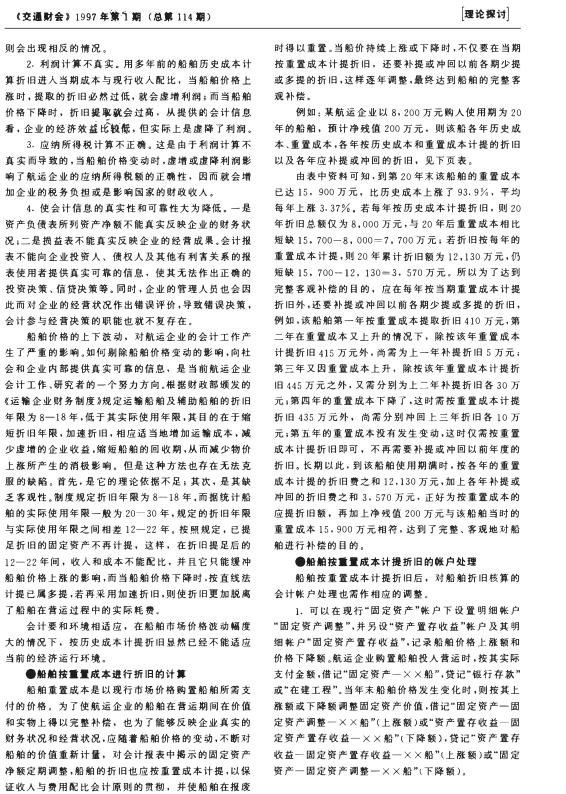

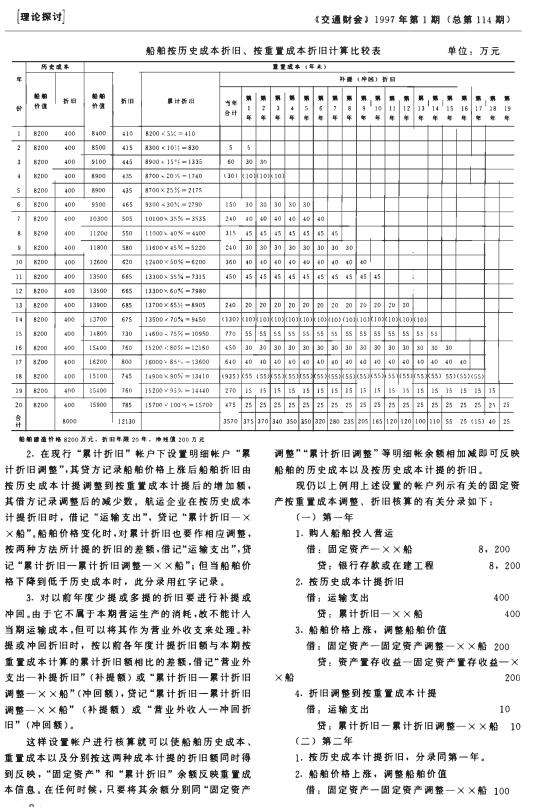

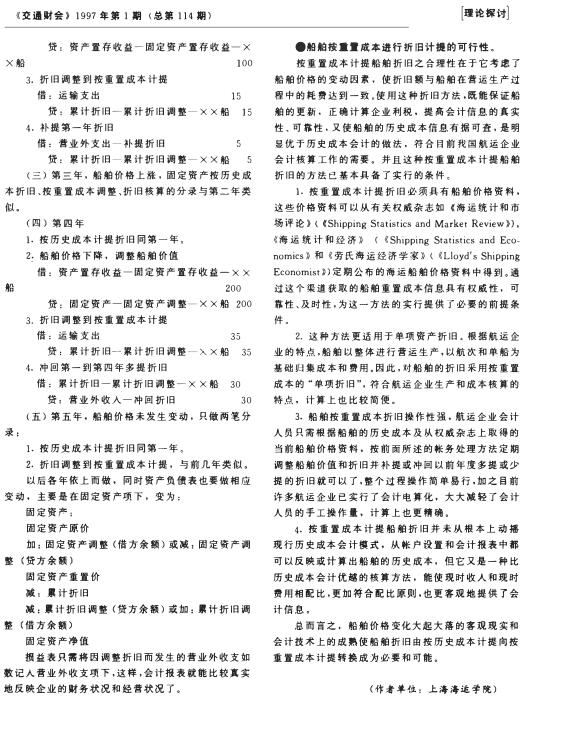

[来源][pzpg001][发表时间] 2021/03/02阅读次数:1811次

导读:船舶是航运企业进行客货运输的主要工具,它在固定资产中占了相当大的比重,航运企业对固定资产评估公司的管理主要是对船舶价值评估的管理。同其他固定资产一样,船舶也通过折旧来计算其在营运生产过程中的耗费,以达到补偿的目的。如何选择恰当的折旧方法进行船舶评估、船抵押评估,科学、客观地计算和反映船舶在营运生产中的船舶价格评估,对航运企业的资本保全,维持经营的持续性有着重要意义。但我国持续的物价上涨已动摇了历史成本会计的基础,严重地歪曲了会计的信息。本文针对现行航运企业所采用的船舶折旧方法的弊端,探讨船舶按重置成本进行折旧的方法。

|